|

| [재테크] [12월 2주] 병원 많이 가면 실손보험료 최대 4배 오른다 |

글쓴이 :

최고관리자

날짜 : 2020-12-11 (금) 10:24

조회 : 4465

|

|

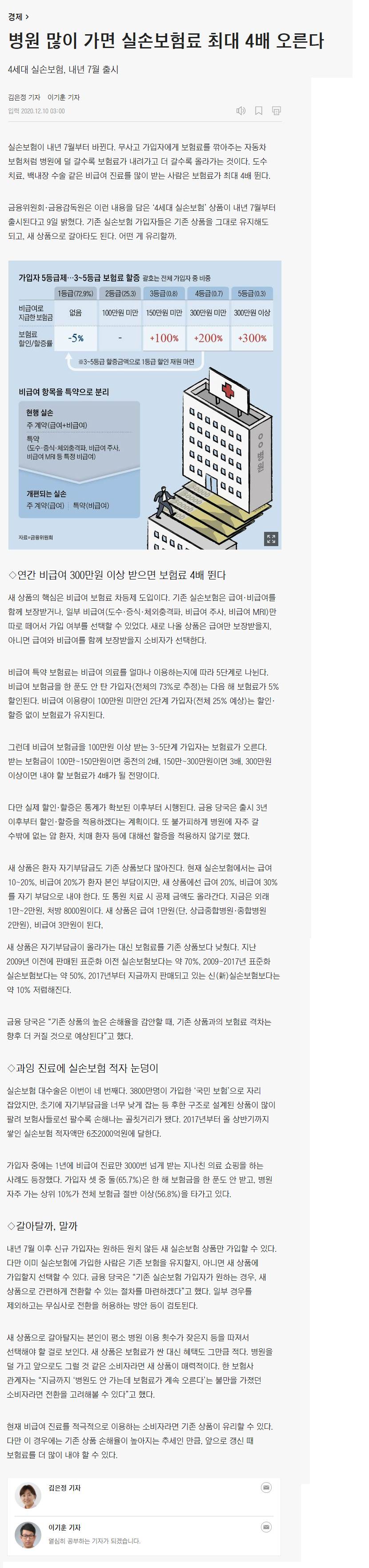

https://www.chosun.com/economy/stock-finance/2020/12/10/T6TC7BADHNGCLF2UGXCPRVPUB4/ 병원 많이 가면 실손보험료 최대 4배 오른다 실손보험이 내년 7월부터 바뀐다. 무사고 가입자에게 보험료를 깎아주는 자동차 보험처럼 병원에 덜 갈수록 보험료가 내려가고 더 갈수록 올라가는 것이다. ◇연간 비급여 300만원 이상 받으면 보험료 4배 뛴다 새 상품의 핵심은 비급여 보험료 차등제 도입이다. 기존 실손보험은 급여·비급여를 함께 보장받거나, 일부 비급여(도수·증식·체외충격파, 비급여 주사, 비급여 MRI)만 따로 떼어서 가입 여부를 선택할 수 있었다. 비급여 특약 보험료는 비급여 의료를 얼마나 이용하는지에 따라 5단계로 나뉜다. 비급여 보험금을 한 푼도 안 탄 가입자(전체의 73%로 추정)는 다음 해 보험료가 5% 할인된다. 비급여 이용량이 100만원 미만인 2단계 가입자(전체 25% 예상)는 할인·할증 없이 보험료가 유지된다. 그런데 비급여 보험금을 100만원 이상 받는 3~5단계 가입자는 보험료가 오른다. 받는 보험금이 100만~150만원이면 종전의 2배, 150만~300만원이면 3배, 300만원 이상이면 내야 할 보험료가 4배가 될 전망이다. 다만 실제 할인·할증은 통계가 확보된 이후부터 시행된다. 금융 당국은 출시 3년 이후부터 할인·할증을 적용하겠다는 계획이다. 새 상품은 환자 자기부담금도 기존 상품보다 많아진다. 현재 실손보험에서는 급여 10~20%, 비급여 20%가 환자 본인 부담이지만, 새 상품에선 급여 20%, 비급여 30%를 자기 부담으로 내야 한다. 새 상품은 자기부담금이 올라가는 대신 보험료를 기존 상품보다 낮췄다. 지난 2009년 이전에 판매된 표준화 이전 실손보험보다는 약 70%, 2009~2017년 표준화 실손보험보다는 약 50%, 2017년부터 지금까지 판매되고 있는 신(新)실손보험보다는 약 10% 저렴해진다. ◇과잉 진료에 실손보험 적자 눈덩이 실손보험 대수술은 이번이 네 번째다. 3800만명이 가입한 ‘국민 보험’으로 자리 잡았지만, 초기에 자기부담금을 너무 낮게 잡는 등 후한 구조로 설계된 상품이 많이 팔려 보험사들로선 팔수록 손해나는 골칫거리가 됐다. 가입자 중에는 1년에 비급여 진료만 3000번 넘게 받는 지나친 의료 쇼핑을 하는 사례도 등장했다. 가입자 셋 중 둘(65.7%)은 한 해 보험금을 한 푼도 안 받고, 병원 자주 가는 상위 10%가 전체 보험금 절반 이상(56.8%)을 타가고 있다. ◇갈아탈까, 말까 내년 7월 이후 신규 가입자는 원하든 원치 않든 새 실손보험 상품만 가입할 수 있다. 다만 이미 실손보험에 가입한 사람은 기존 보험을 유지할지, 아니면 새 상품에 가입할지 선택할 수 있다. 새 상품으로 갈아탈지는 본인이 평소 병원 이용 횟수가 잦은지 등을 따져서 선택해야 할 걸로 보인다. 새 상품은 보험료가 싼 대신 혜택도 그만큼 적다. 현재 비급여 진료를 적극적으로 이용하는 소비자라면 기존 상품이 유리할 수 있다. 다만 이 경우에는 기존 상품 손해율이 높아지는 추세인 만큼, 앞으로 갱신 때 보험료를 더 많이 내야 할 수 있다 <조선일보> 김은정 기자, 이기훈 기자 <* 지면 구성상 내용을 일부 편집 했습니다> |

|

|