http://biz.chosun.com/site/data/html_dir/2017/08/20/2017082001769.html

[8월 4주] '안전한 세입자'만 전세보험 가입할 수 있다는데…

"만약의 상황에서 전세금을 지키기 위해 보험에 가입하는 건데 보증회사 입장에서 위험하다고 보험 가입을 안 받아주는 건 이상하지 않나요?"

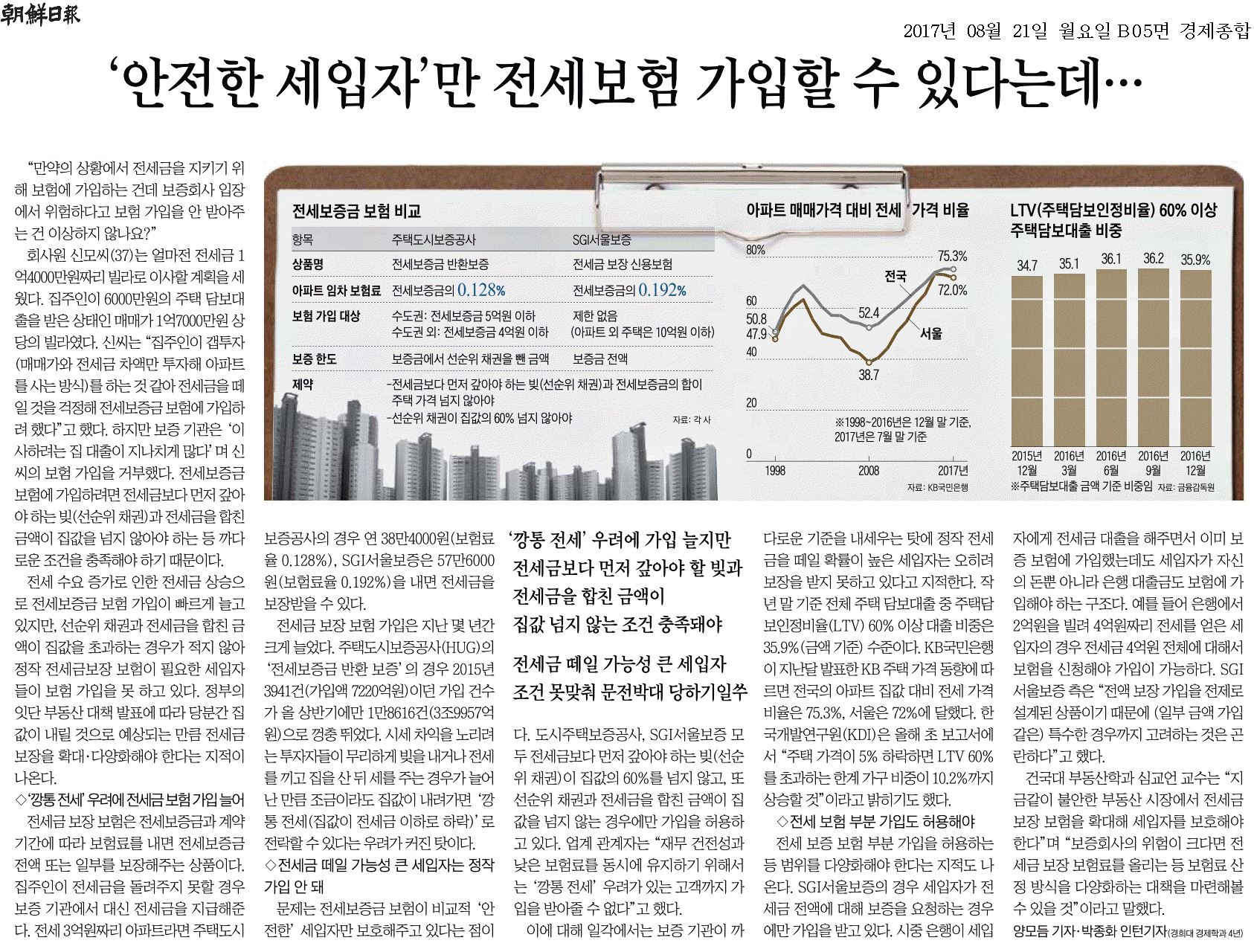

회사원 신모씨(37)는 얼마전 전세금 1억4000만원짜리 빌라로 이사할 계획을 세웠다. 집주인이 6000만원의 주택 담보대출을 받은 상태인 매매가 1억7000만원 상당의 빌라였다. 신씨는 "집주인이 갭투자를 하는 것 같아 전세금을 떼일 것을 걱정해 전세보증금 보험에 가입하려 했다"고 했다. 하지만 보증 기관은 '이사하려는 집 대출이 지나치게 많다'며 신씨의 보험 가입을 거부했다. 전세보증금 보험에 가입하려면 전세금보다 먼저 갚아야 하는 빚(선순위 채권)과 전세금을 합친 금액이 집값을 넘지 않아야 하는 등 까다로운 조건을 충족해야 하기 때문이다.

◇'깡통 전세' 우려에 전세금 보험 가입 늘어

전세금 보장 보험은 전세보증금과 계약 기간에 따라 보험료를 내면 전세보증금 전액 또는 일부를 보장해주는 상품이다. 집주인이 전세금을 돌려주지 못할 경우 보증 기관에서 대신 전세금을 지급해준다.

전세금 보장 보험 가입은 지난 몇 년간 크게 늘었다. 주택도시보증공사(HUG)의 '전세보증금 반환 보증'의 경우 2015년 3941건이던 가입 건수가 올 상반기에만 1만8616건으로 껑충 뛰었다. 시세 차익을 노리려는 투자자들이 무리하게 빚을 내거나 전세를 끼고 집을 산 뒤 세를 주는 경우가 늘어난 만큼 조금이라도 집값이 내려가면 '깡통 전세'로 전락할 수 있다는 우려가 커진 탓이다.

◇전세금 떼일 가능성 큰 세입자는 정작 가입 안 돼

문제는 전세보증금 보험이 비교적 '안전한' 세입자만 보호해주고 있다는 점이다. 도시주택보증공사, SGI서울보증 모두 전세금보다 먼저 갚아야 하는 빚(선순위 채권)이 집값의 60%를 넘지 않고, 또 선순위 채권과 전세금을 합친 금액이 집값을 넘지 않는 경우에만 가입을 허용하고 있다.

이에 대해 일각에서는 보증 기관이 까다로운 기준을 내세우는 탓에 정작 전세금을 떼일 확률이 높은 세입자는 오히려 보장을 받지 못하고 있다고 지적한다. 작년 말 기준 전체 주택 담보대출 중 주택담보인정비율(LTV) 60% 이상 대출 비중은 35.9%(금액 기준) 수준이다.

◇전세 보험 부분 가입도 허용해야

전세 보증 보험 부분 가입을 허용하는 등 범위를 다양화해야 한다는 지적도 나온다. SGI서울보증의 경우 세입자가 전세금 전액에 대해 보증을 요청하는 경우에만 가입을 받고 있다. 시중 은행이 세입자에게 전세금 대출을 해주면서 이미 보증 보험에 가입했는데도 세입자가 자신의 돈뿐 아니라 은행 대출금도 보험에 가입해야 하는 구조다.

건국대 부동산학과 관계자는 "지금같이 불안한 부동산 시장에서 전세금 보장 보험을 확대해 세입자를 보호해야 한다"며 "보증회사의 위험이 크다면 전세금 보장 보험료를 올리는 등 보험료 산정 방식을 다양화하는 대책을 마련해볼 수 있을 것"이라고 말했다.

<조선일보> 양모듬 기자

<*지면 구성상 내용을 일부 편집했습니다.>